Flower-Kissed Cottage

My Blog

Thrilled to Announce! We recently purchased a lot before the new capital gains tax came into effect in Canada on June 25th. The seller was eager to close before that date, which hopefully translates to a good deal for us. Now, the fun part begins – designing and building our dream home!

With the new R1-1 zoning implemented in October 2023, you can build a smaller single family house with 0.6 floor space ratio (compared with 0.7 fsr before) and a bigger laneway house with 0.25 fsr. The policy maker did this to promote more density so called “adding missing middle housing”.

If you don’t want to build a duplex or multiplex (3 units for this lot), the only way to increase the floor space from 0.6 fsr is to utilize the density bonus by building Net Zero homes. This maximizes space by allowing for up to 19% more floor area. While it might be more expensive and time-consuming due to its innovative nature, we're excited about the chance to explore sustainable building practices.

The property boasts beautiful flowers in both the front and back yards. Let them continue to flourish this summer.

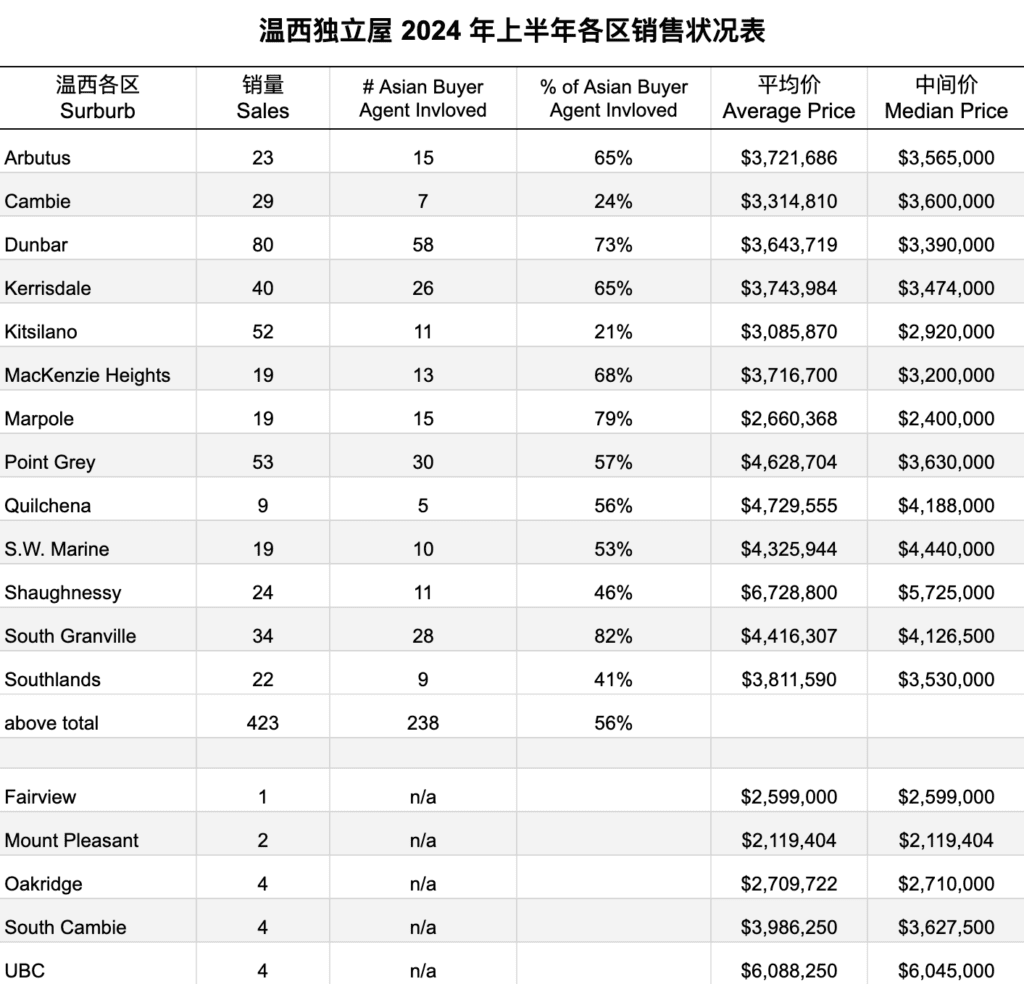

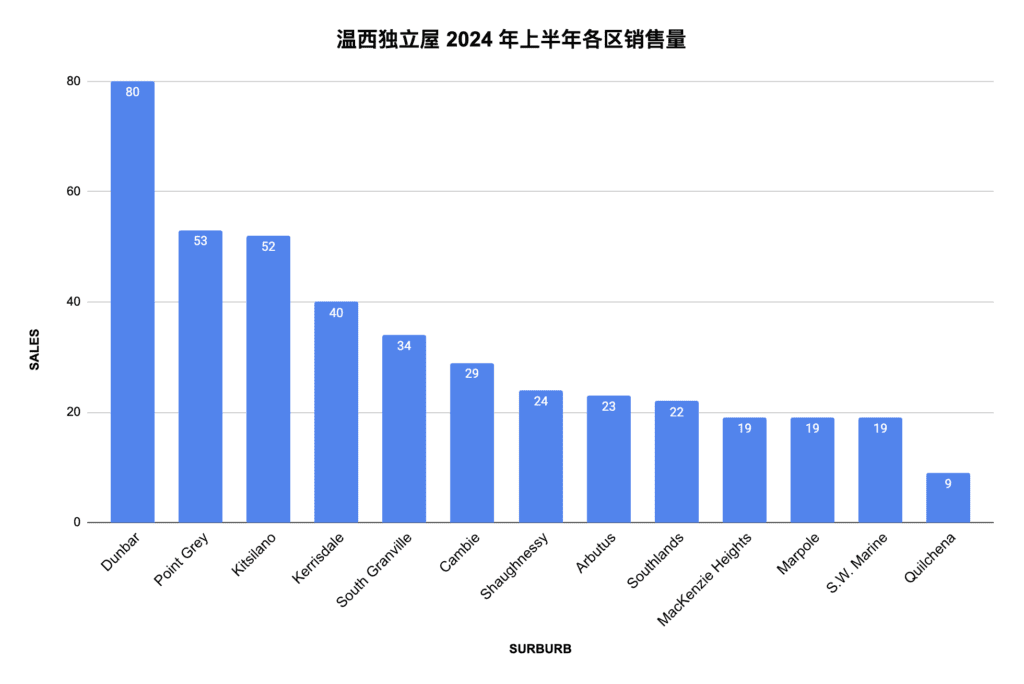

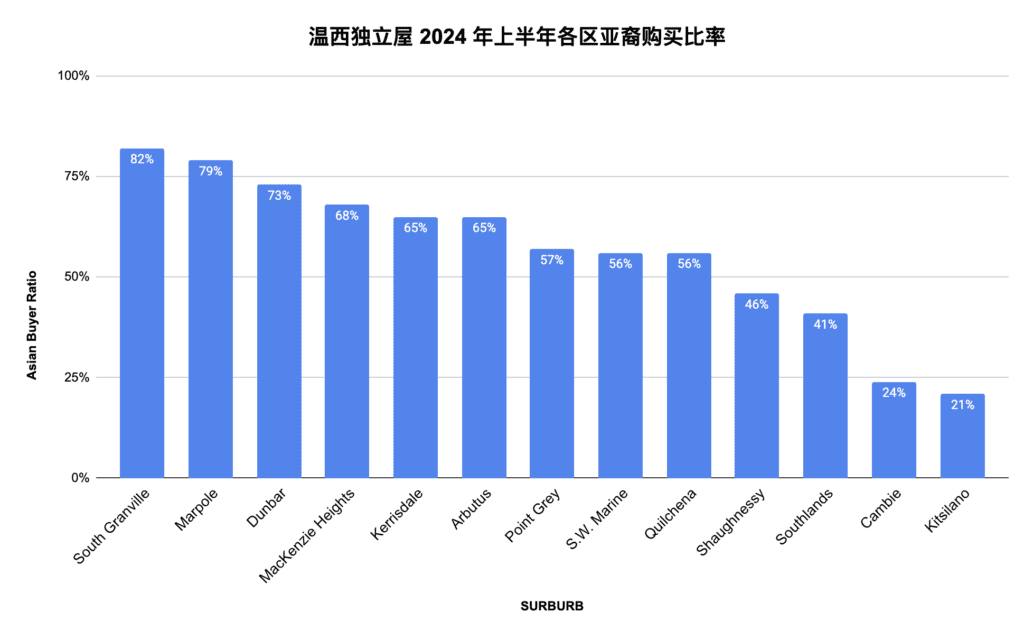

之前关注过我《地产报告》的朋友们都知道我不建议 Time the market,因为真的很不易。在选民压力下各级政府对控制房价下的 “药”,复杂的经济状况和国际地缘政治局势,加上房屋买卖的交易成本(大致房价的 5%),已经使短期获利变得难上加难。“房子是用来住的,不是用来炒的”–这个不仅加拿大而且中国政府的努力目标,我认为在温哥华基本上实现了。房地产市场的真正挑战是房源供给总体不足,和如何客观地评估房地产价值,而非告诉客户何时买、何时卖!

之前关注过我《地产报告》的朋友们都知道我不建议 Time the market,因为真的很不易。在选民压力下各级政府对控制房价下的 “药”,复杂的经济状况和国际地缘政治局势,加上房屋买卖的交易成本(大致房价的 5%),已经使短期获利变得难上加难。“房子是用来住的,不是用来炒的”–这个不仅加拿大而且中国政府的努力目标,我认为在温哥华基本上实现了。房地产市场的真正挑战是房源供给总体不足,和如何客观地评估房地产价值,而非告诉客户何时买、何时卖!